6月8日,我校名家论坛第193讲在学院路校区新科研楼B209会议室举行。早稻田大学法学院教授大塚英明先生为我校师生带来了一场题为“伤害保险中的保险事故的认定”的精彩演讲。本次论坛由科研处主办,民商经济法学院承办。民商经济法学院王涌教授主持。

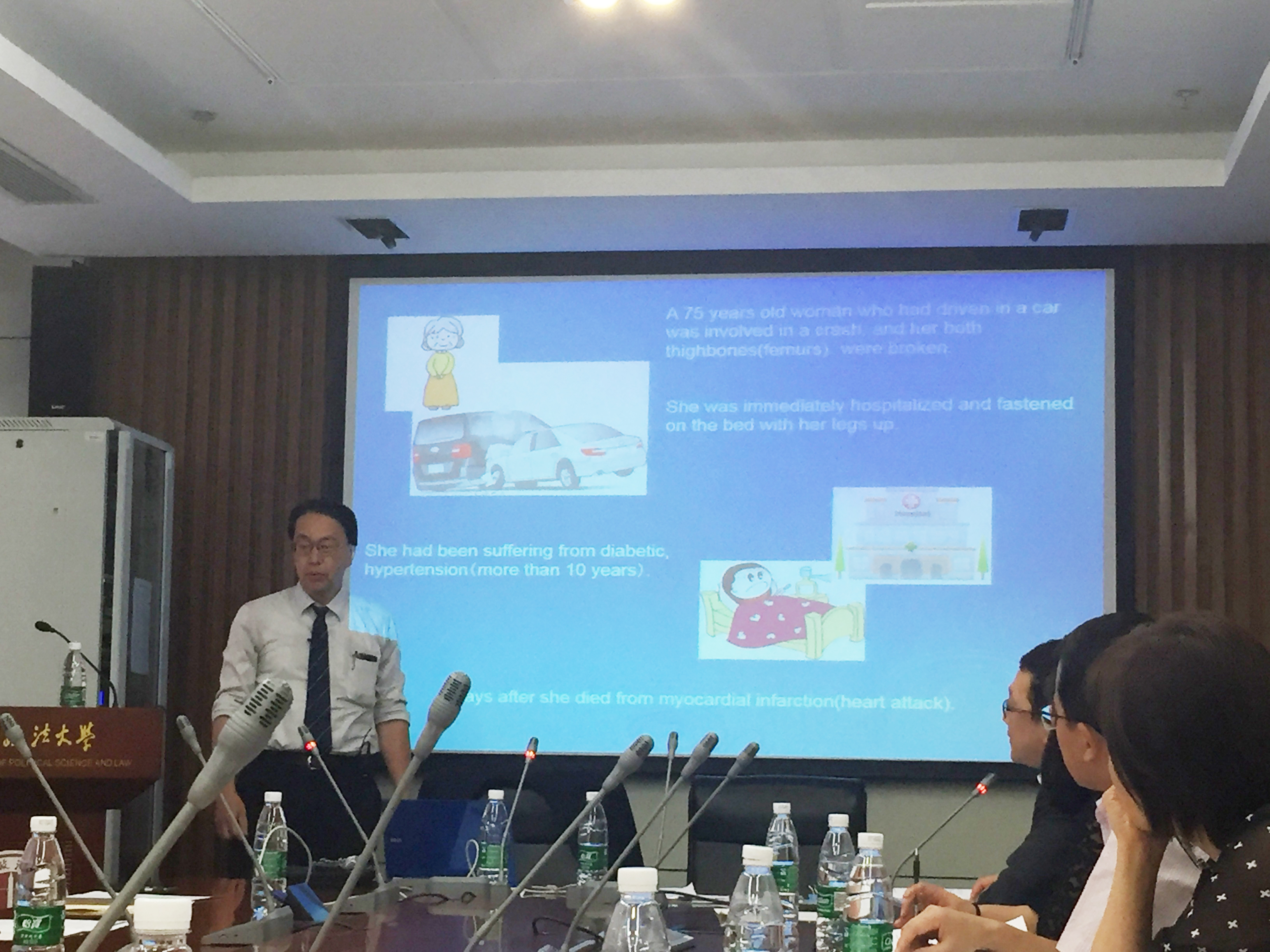

大塚教授首先介绍了日本保险合同的类别并重点提到了意外伤害保险在实务中认定保险事故的困难。大塚教授认为,在意外伤害保险中,最重要的问题是如何认定保险事故。意外伤害保险公司需要支付保险金的情形限于因剧烈的、突发的、外来的事故而导致伤害的情况,而且事故和伤害之间需要存在直接的因果关系,保险公司并不承担因被保险人自身原因如疾病而导致伤害时的补偿责任。由于认定意外保险的保险事故时需要判定是否存在被保险人自身因素而导致事故结果的发生,在多因一果的案例中就需要判断何为导致伤害的直接、独立的原因。大塚教授在论坛中以日本一个真实案例为例,引起了在场的各位老师和同学们的热烈讨论:一个患有糖尿病和高血压的老人因遭遇一次车祸而入院,但该老人是在自身患病前投了意外伤害保险,因老人在医院治疗过程中不得不维持一个对糖尿病人而言有不利影响的姿势,几天后老人死亡,因此引发保险金补偿问题。造成老人死亡的原因是由于意外事故的车祸还是老人自身疾病的问题的争论体现了意外伤害保险事故认定的困难。

大塚教授提出了日本保险合同法独有的条款规定,即当存在多个原因叠加产生伤害后果时,如果被保险人在遭受了承保范围内的伤害当时或之后因自身既有伤病或新产生的伤病而对伤害结果产生影响时,保险公司仅支付因承保范围内的伤害下应支付的保险金。该条款看似是对原先美国保险合同法条款的折中适用,但仍存在难以认定影响大小的问题。因此,在日本实务中,存在按既定比例支付保险补偿的作法。在意外伤害保险的事故认定中,被保险人与保险公司都是处在相互博弈的状态下的,在这个过程中,保险业监管机构也会向保险公司施压要求重视对被保险人利益的保护而明确偿付标准,因此保险公司至今仍在探索意外事故认定标准和办法。

在大塚教授精彩的演讲后,讲座进入相互交流意见和提问环节。出席论坛的民商经济法学院的各位老师和中国保险业的嘉宾也围绕大塚教授提出的课题提出了自己的观点。王萍老师提到了当面临多因一果的情况时,一个常用的办法是甄别造成伤害结果最重要的原因,即假设剔除该原因后分析伤害结果是“一定不会发生”还是“可能发生”来判断该原因是否必要或最重要,如果是前者,那么如果该原因不在承保范围内,则保险公司无需支付保险金,如果是后者,那么保险公司就需要承担责任。王萍老师也指出了这种方法的不足,即在这种方法下得出的结论基本都是保险公司需要承担责任而过于偏袒被保险人,通过大塚教授的这次论坛的启发,这种方法还需要进行进一步检讨和完善。另外,参与会议的任自力老师提到了多因一果的情况下,中国实务中存在的作法是法院在衡平被保险人和保险公司利益后,判断对伤害结果的各原因的比例,保险公司根据该比例承担责任。但这种作法的困难在于难以确定多个原因之间对结果产生的比例,中国的法院还没有达到日本直接规定保险公司各比例梯度保险责任的程度,因此大塚教授提出的课题非常值得学习。

此外,参加论坛的同学也都积极向大塚教授提出自己的疑问。有同学提问“在判断多因一果的保险责任问题中,到底是属于法律问题还是医学判断的问题”。大塚教授对此耐心解答:在日本实务中,都会由医疗机构出具医疗诊断书,至于是否将被保险人本身的疾病原因写入伤害结果中是与当时的医疗水平有关的,仍以上述案例为例,如果当时的医疗水平认为糖尿病是完全可以医治的,那么医疗诊断书就不会将糖尿病对病人死亡的影响写入医疗诊断书内,也就不存在事故原因难以认定的问题了。保险责任问题自然可能与当代医学水平有关,但只要存在以当时的医疗水平不能医治的疾病,这种事故认定困难的问题就会一直存在。还有同学提问“在被保险人和保险公司的博弈中,能否根据举证责任的分配来解决保险公司是否需要承担责任的问题,即是否需要主张保险补偿的一方举证存在承保事由,而保险公司若想主张不承担支付责任时举证存在被保险人自身原因”,大塚教授表示在日本保险实务中,在判断什么因素对伤害或死亡结果存在影响时,都只需要看医院出具的医疗诊断书即可,如果诊断书上写明了车祸等事故原因或糖尿病等被保险人个人原因,那么被保险人和保险公司以此进行分别的主张即可。在保险责任认定的过程中,举证责任不会存在太复杂的问题。

最后,大塚教授总结,伤害保险的事故认定问题不仅仅在日本保险行业中普遍存在,在中国保险行业发展过程中也是不得不面对和解决的问题,虽然现今中国的政策是倾向于支持被保险人的主张,但从长远的发展角度上看,也需要注重对保险公司利益的保护并明确保险公司承担保险责任的范围,才能实现保险的健康发展。